En fonction de votre revenu annuel net imposable de 2018 et de votre situation familiale, le taux d’imposition de votre foyer fiscal évoluera selon un barème progressif. Explications.

{kind=link}

Calculer l’impôt sur le revenu

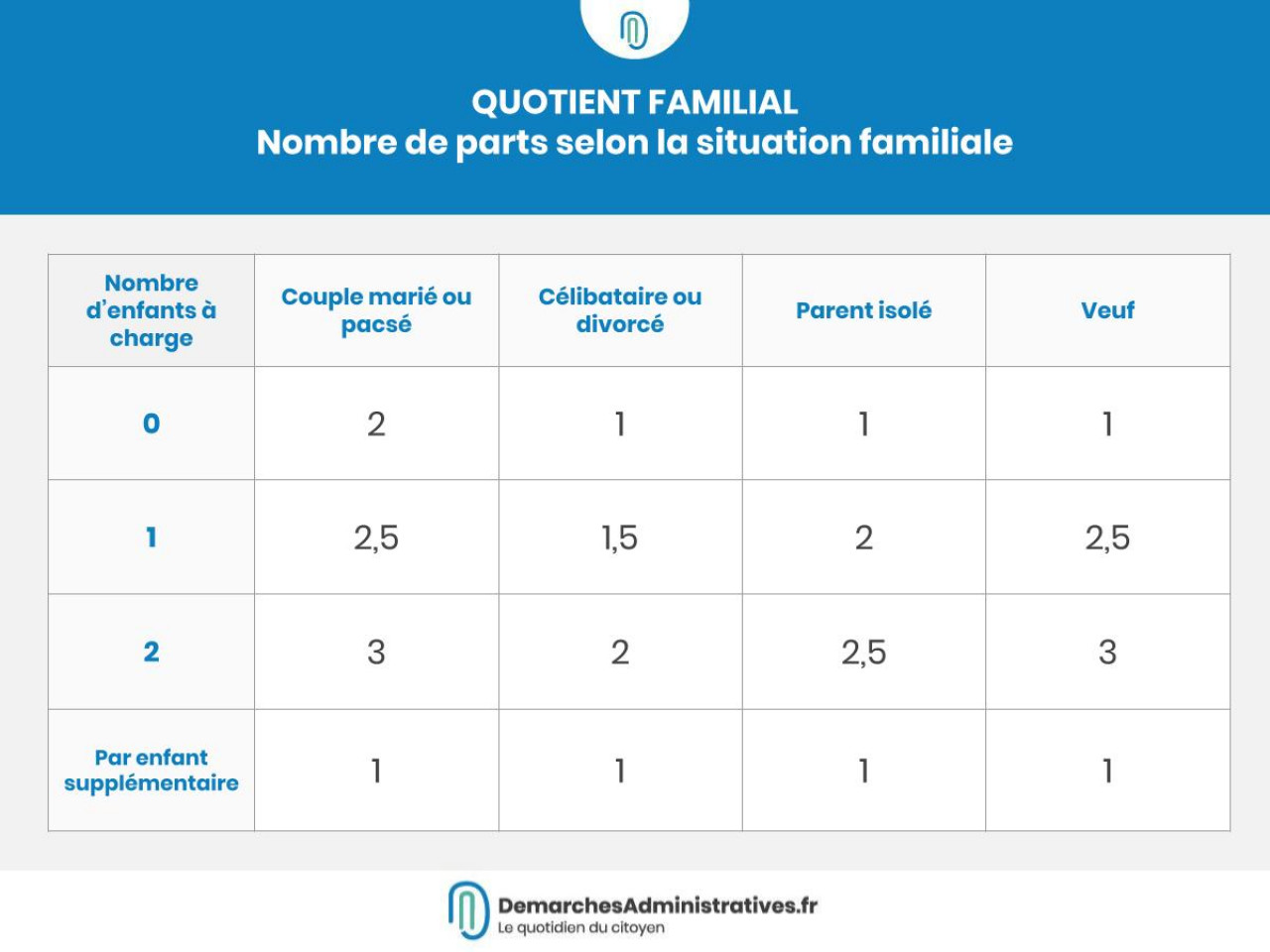

Le barème permettant de calculer l’impôt sur le revenu est appliqué à partir de votre quotient familial, c’est-à-dire vos revenus divisés par un certain nombre de parts qui dépend de votre situation personnelle et familiale.

{kind=link}

À noter qu’une demi-part supplémentaire est attribuée pour toute personne à charge titulaire de la carte mobilité inclusion — « invalidité ».

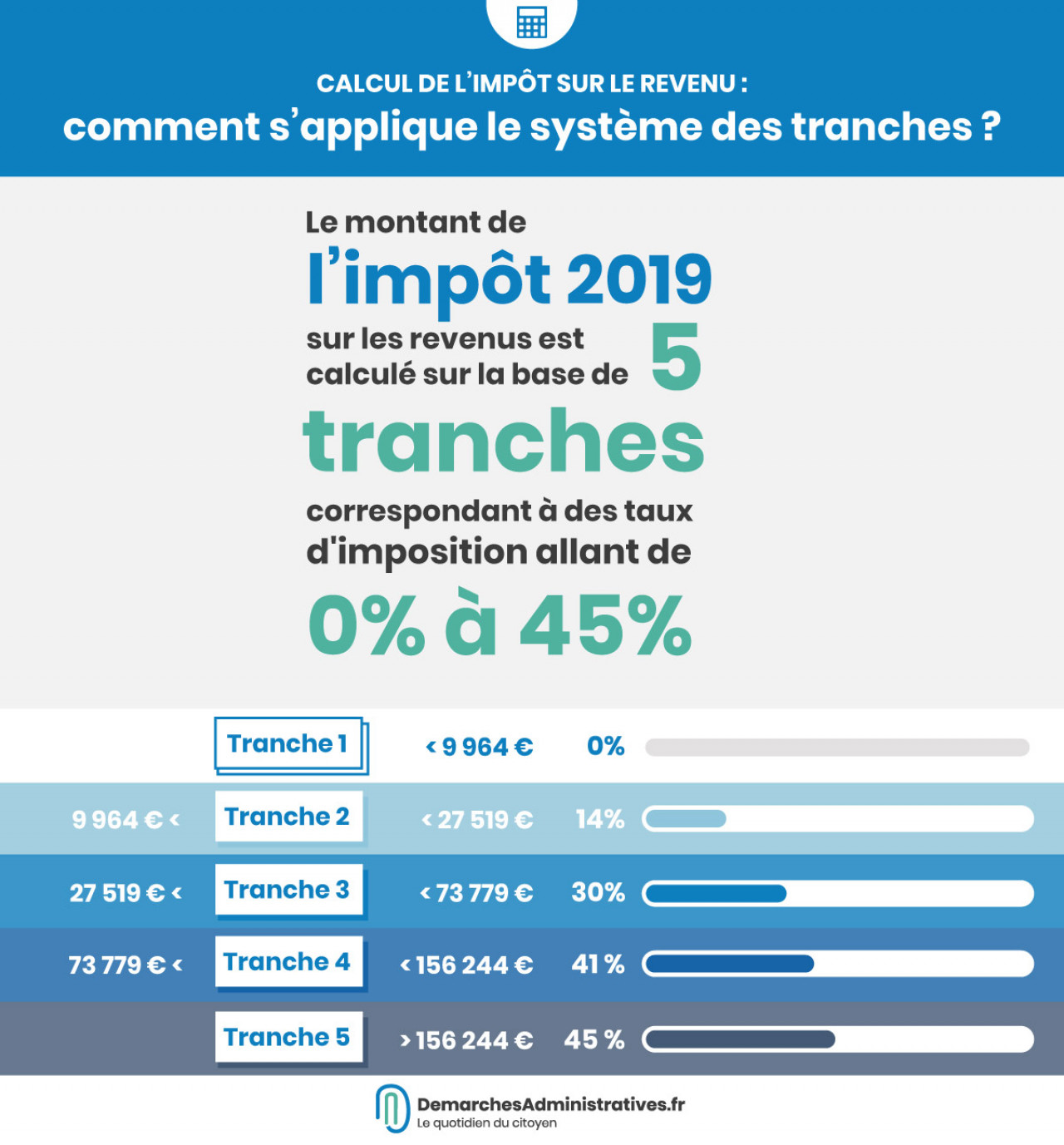

5 taux d’imposition différents (0 %, 14 %, 30 %, 41 %, 45 %) sont ensuite appliqués de manière progressive au revenu net imposable qui a été divisé par le nombre de parts. Le résultat donne un taux moyen, qui correspond à la part représentée par les impôts dans le revenu.

Exemples de calcul

Une personne célibataire sans enfant qui n’a qu’une part et qui déclare 40 000 € de revenu net imposable verra son impôt être calculé de la manière suivante : 17 555 (soit la part de son revenu entrant dans la tranche 2 : 27 519 - 9 964) x 14 % + 12 481 (tranche 3 : 40 000 - 27 519) x 30 % = 6 202 €. Son impôt brut sera donc de 6 202 €, soit 15,5 % de ses revenus.

Un couple marié avec un enfant qui a 2,5 parts et qui déclare 100 000 € de revenu net imposable verra son impôt être calculé de la manière suivante : 100 000/2,5 parts = 40 000 €. Il faut ensuite appliquer le barème progressif à ces 40 000 € : 17 555 x 14 % + 12 481 x 30 % = 6 202 €. Cette somme correspond à l’impôt brut pour une part de quotient. Elle doit donc être multipliée par le nombre de parts pour avoir l’impôt brut de l’ensemble du foyer fiscal : 6 202 x 2,5 = 15 505 €.