Revenus non exceptionnels 2018 des indépendants non imposables

Le prélèvement à la source a été mis en place en janvier 2019. Cependant, il ne concerne que les revenus de 2019, et non pas ceux de 2018. Pour opérer la transition avec ce prélèvement a été instauré le CIMR (Crédit d’impôt modernisation du recouvrement), grâce auquel les revenus non exceptionnels perçus en 2018 par les retraités, les salariés, mais également les travailleurs indépendants, sont définitivement exonérés d’impôt. Sont concernés, les revenus professionnels tels que les BIC (Bénéfices industriels et commerciaux), les BNC (Bénéfices non commerciaux) et les BA (Bénéfices agricoles).

Revenus exceptionnels du travailleur indépendant

Certains revenus sont de par leur nature considérés comme étant exceptionnels et sont donc imposables, quel que soit leur montant. Il s’agit des :

- subventions d’équipement

- indemnités d’assurance pour perte d’un élément d’actif

- plus-values à court terme

D’autres revenus sont considérés comme exceptionnels de par leur montant. C’est le cas lorsque le bénéfice de 2018 du travailleur indépendant est plus élevé que celui des 3 dernières années, c’est-à-dire qu’il est supérieur à celui de 2015, de 2016 et de 2017. Dans cette situation, seule la part du bénéfice de 2018 qui dépasse le bénéfice le plus élevé de ces dernières années sera imposable.

Par exemple, si le bénéfice le plus élevé des 3 dernières années s’élève à 36 000 € et que le travailleur indépendant déclare 45 000 € de bénéfice en 2018, il ne sera imposé que sur la différence, soit 9 000 € (45 000 € - 36 000 €). Cependant, si en 2019 son bénéfice continue de progresser et dépasse celui de 2018, il sera remboursé de l’impôt qu’il a payé à l’issue de la prochaine déclaration.

Tous ces revenus exceptionnels sont imposables et doivent être déclarés à l’administration fiscale.

Revenus non exceptionnels de l’indépendant

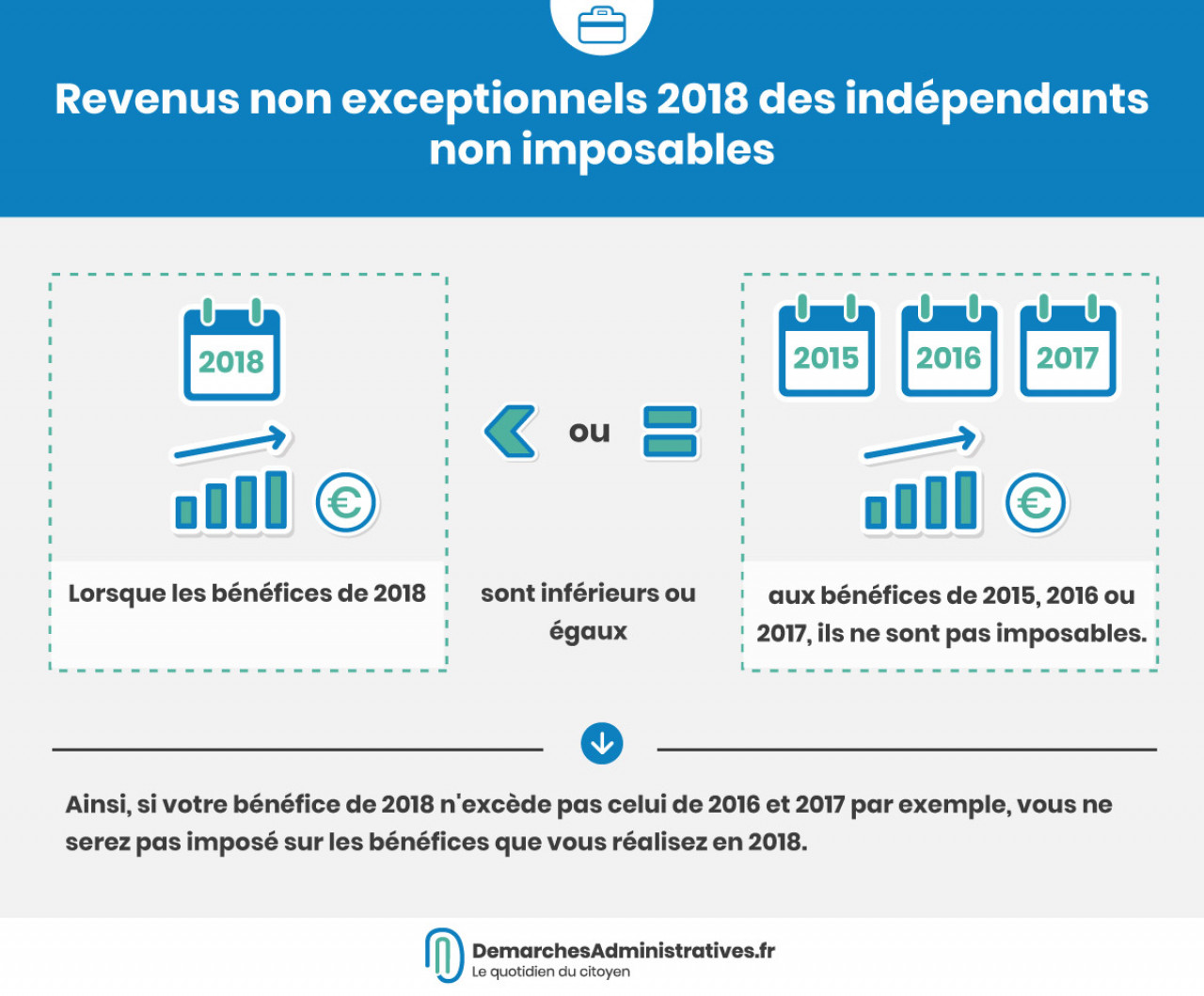

Lorsque les bénéfices de 2018 sont inférieurs ou égaux aux bénéfices de 2015, 2016 ou 2017, ils ne sont pas imposables. Ainsi, si votre bénéfice de 2018 n’excède pas celui de 2016 et 2017 par exemple, vous ne serez pas imposé sur les bénéfices que vous réalisez en 2018.

Bien que l’impôt sur ces revenus non exceptionnels soit effacé, il faut tout de même les déclarer.

Déclarer ses revenus

Les revenus exceptionnels et non exceptionnels des contribuables, qu’ils soient salariés, retraités ou travailleurs indépendants doivent donc être déclarés.

La déclaration s’effectue sur le site internet des impôts et les échéances à respecter varient selon les départements. Les personnes qui n’ont pas d’accès à internet ou qui rencontrent des difficultés avec l’outil numérique peuvent continuer à utiliser le formulaire papier 2042. Ces dernières devront néanmoins remettre leur déclaration au service des impôts avant le jeudi 16 mai à minuit.