Épargne retraite : fin de commercialisation des PERP, PERCO, Préfon et contrat Madelin

Le remplacement progressif des dispositifs d’épargne retraite est acté par la loi PACTE datant du 22 mai 2019 et ses textes d’application. Ce changement intervient en raison de la trop grande complexité de l’épargne retraite, qui la rendait peu attractive pour les Français. Dès le 1er octobre 2020, les nombreux anciens produits (PERP, PERCO, Préfon, contrat Madelin, etc.) ne sont donc plus commercialisés au profit des seuls PER (Plan d’épargne retraite).

Que deviennent les anciens produits d’épargne retraite ?

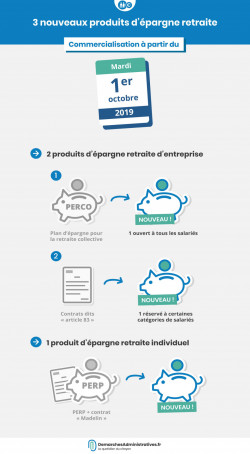

Les personnes soucieuses de leur épargne retraite ont eu recours à l’un des différents produits proposés en fonction de leur situation. Dans le cadre d’une activité professionnelle, le PERCO (Plan d’épargne retraite collectif) et le contrat « article 83 » s’adressent aux salariés à l’initiative de l’entreprise, tandis que le contrat Madelin est à destination des travailleurs indépendants et le Préfon pour les fonctionnaires. À titre individuel, le PERP (Plan d’épargne retraite populaire) est accessible à tous peu importe le statut.

Avec la fin de la commercialisation de ces produits, les épargnants ont plusieurs options. Vous pouvez tout à fait choisir de conserver l’ancien dispositif, car rien ne vous oblige à en changer. En effet, les versements destinés à les alimenter sont toujours réalisables.

Vous pouvez également opter pour le transfert, ce qui peut engendrer des frais, correspondant en général à 5 % de l’encours du contrat. Lorsque le produit est ouvert depuis plus de 10 ans, l’épargnant en est exonéré. Ainsi, certains préfèrent attendre avant de basculer en faveur d’un PER.

Le PER (Plan d’épargne retraite)

Les épargnants ont la possibilité de souscrire un PER depuis le 1er octobre 2019. Il faut savoir qu’il existe trois variations du PER :

- le PER individuel, qui se substitue au PERP, au contrat Madelin et au Préfon ;

- le PER d’entreprise collectif, qui remplace le PERCO ;

- le PER d’entreprise obligatoire, qui supplante le contrat « article 83 ».

L’ensemble des PER sont encadrés par des règles communes et présentent de nombreux avantages, notamment des droits transférables facilement. Par ailleurs, le détenteur d’un PER peut décider de liquider son épargne en rente (par plusieurs versements) ou en capital (en une fois) lors de son départ en retraite. Pour l’acquisition d’une résidence principale, il est également possible de débloquer des sommes conséquentes : une opération irréalisable avec les anciens dispositifs.