Remboursement des crédits et réductions d'impôt pour 2019

Avec le prélèvement à la source, les crédits et réductions d’impôt restent intégrés au calcul de l’impôt sur le revenu. Néanmoins, le taux de prélèvement applicable à compter de janvier 2019 ne tient pas compte de ces avantages. Pour éviter aux contribuables une avance de trésorerie, un acompte leur sera donc versé. Un point sur les modalités de remboursement des crédits et réductions d’impôt pour 2019 ?

Remboursement des crédits ou réductions d’impôt en 2019

La réduction d’impôt et le crédit d’impôt sont des sommes déduites de l’impôt sur le revenu.

Lorsque le montant du crédit d’impôt est supérieur à celui de l’impôt sur le revenu, la DGFIP (Direction générale des finances publiques) procède à un remboursement du surplus, ou de la totalité si le contribuable n’est pas imposable.

À l’inverse, si la réduction d’impôt est supérieure au montant total de l’impôt à payer, alors il n’y a pas de remboursement. Par conséquent, l’impôt à payer sera de 0 €.

Le calcul se base sur les dépenses que vous intégrez dans votre déclaration de revenus chaque année et le versement intégral est effectué avec une année de décalage. Par exemple, les crédits d’impôt relatifs à l’année 2018 seront versés en 2019, et ceux de 2019 seront remboursés en 2020.

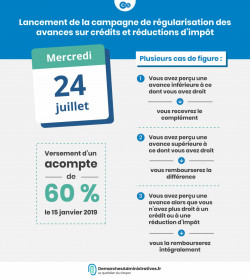

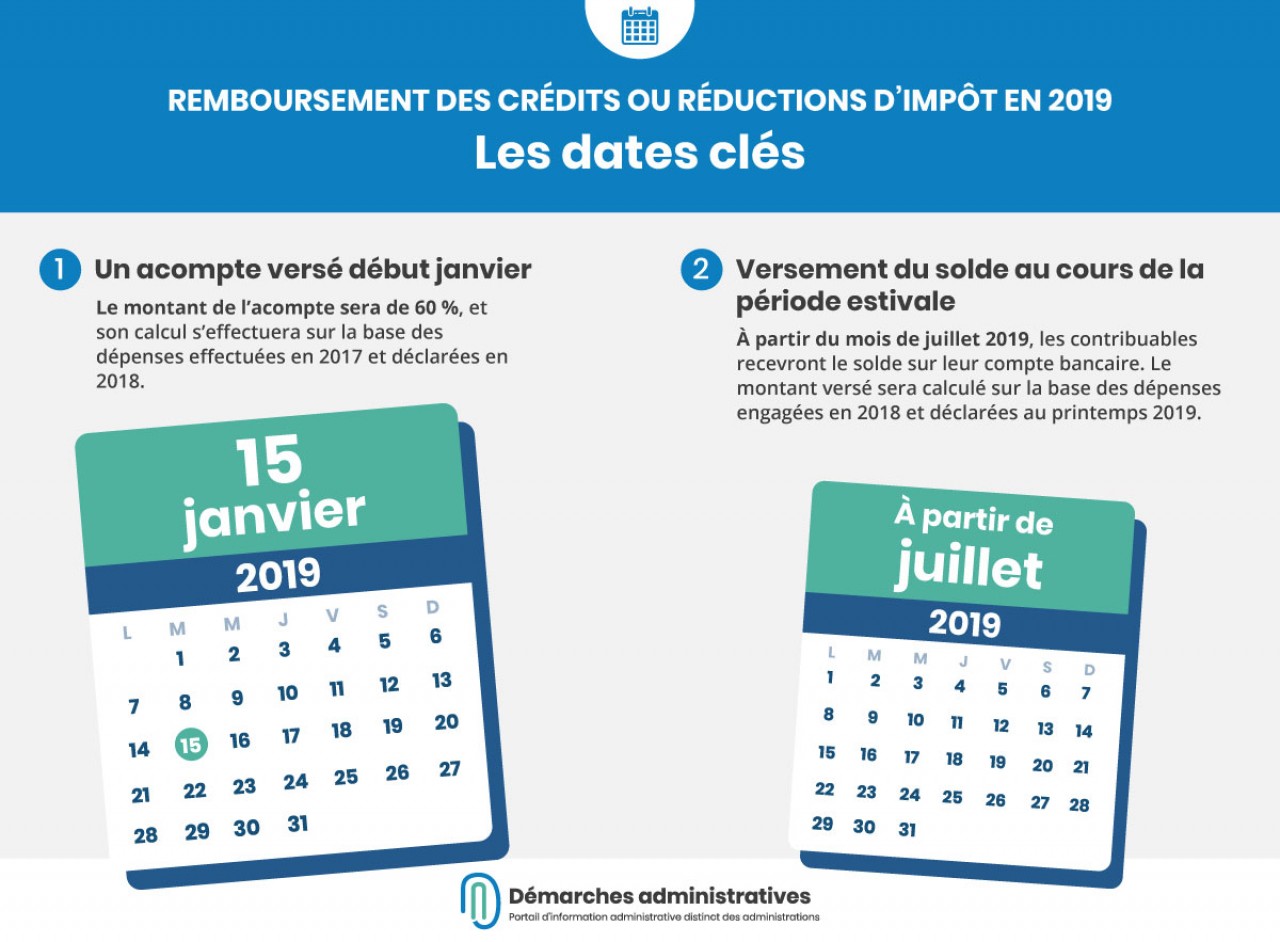

Un acompte versé courant janvier

Le montant de l’acompte sera de 60 %, et son calcul s’effectuera sur la base des dépenses effectuées en 2017 et déclarées en 2018. Les acomptes seront versés le 15 janvier 2019 sur le compte bancaire des contribuables. Il n’y a aucune démarche à effectuer pour percevoir cette avance.

Pour les crédits d’impôt, un acompte est versé pour l’embauche d’un salarié à domicile, lorsque des dépenses liées aux frais de garde des jeunes enfants ont été réalisées ou encore si des cotisations syndicales ont été payées par le contribuable.

Les investissements locatifs (Censi-Bouvard, Duflot, Pinel et Scellier), les dépenses engendrées pour un hébergement en structure médicalisée, mais aussi les dons faits aux œuvres et partis politiques peuvent aussi donner lieu à un acompte.

En revanche, le CITE (Crédit d’impôt transition énergétique) ou la réduction d’impôt relative à un investissement au capital d’une entreprise ne donne pas droit au versement d’une avance.

Versement du solde au cours de la période estivale

À partir du mois de juillet 2019, les contribuables recevront le solde sur leur compte bancaire. Le montant versé sera calculé sur la base des dépenses engagées en 2018 et déclarées au printemps 2019.

Quelques exemples

J’ai bénéficié d’une réduction de mon impôt sur le revenu de 2017 d’un montant de 400 € grâce à un don effectué pour une association caritative et d’un crédit d’impôt de 1 600 € dû à l’emploi d’un salarié pour de l’aide à domicile. Les impôts me versent un acompte de 60 % le 15 janvier 2019, soit un montant de 1 200 €. Le solde de 800 € me sera versé à partir de juillet 2019, à condition que ma situation n’ait pas changé.

En 2018 j’ai stoppé mes dépenses récurrentes qui me donnent droit à une réduction ou à un crédit d’impôt, je n’ai pas effectué de don et je n’ai plus d’aide à domicile depuis le 1er janvier 2018 : l’avance que j’ai reçue en janvier 2019 sera à reverser à l’administration fiscale pendant l’été 2019.

Si je bénéficie pour la première fois du crédit d’impôt et/ou d’une réduction d’impôt sur les dépenses engagées en 2018 et si je n’ai pas effectué ce type de dépense en 2017 : je ne bénéficierai pas d’un acompte en janvier 2019. Par conséquent, la totalité de mon crédit d’impôt me sera versée durant l’été 2019. Cependant, un acompte de 60 % me sera versé en janvier 2020 en tenant en compte de ma déclaration des revenus de 2018, faite au printemps 2019.