Assurance auto : comment fonctionnent les bonus et malus ?

Vous avez reçu un malus suite à un accident et vous vous demandez ce que ça implique pour votre assurance auto ? Dans cet article, on vous explique tout ce que vous devez savoir sur le coefficient bonus-malus, sur la prime de référence, sur le relevé d’informations et sur le transfert d’assurance.

Qu’est-ce que le système de bonus et malus de l’assurance automobile ?

Le système que l’on qualifie couramment de « bonus-malus » s’appelle en réalité « coefficient de réduction-majoration » (ou CRM). Il s’agit d’un mécanisme qui est par les compagnies d’assurance automobile pour ajuster la prime annuelle du contrat de l’assuré en fonction de son historique de conduite.

Le bonus-malus récompense ou pénalise les conducteurs selon leur comportement sur la route. Les conducteurs sans sinistre bénéficient d’une réduction de leur prime, c’est-à-dire d’un bonus, tandis que ceux responsables d’accidents voient leur prime augmenter, c’est-à-dire qu’ils reçoivent un malus.

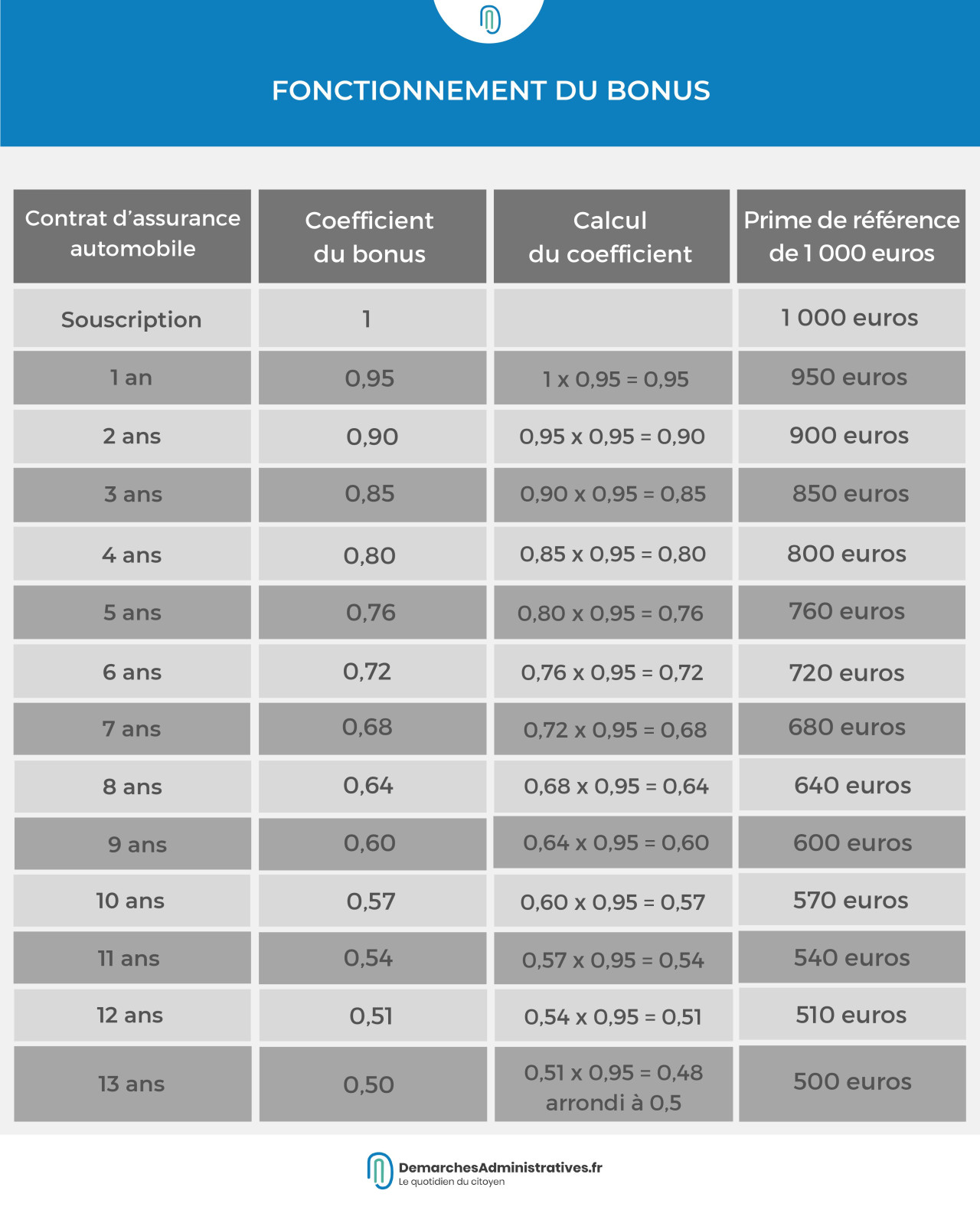

Qu’est-ce que la prime de référence ?

Le système de CRM s’applique à la prime de référence, qui est la prime initialement calculée par l’assureur au moment de la souscription du contrat. Cette prime peut être ajustée à la hausse ou à la baisse selon le coefficient de bonus-malus de l’assuré.

Qu’est-ce que le coefficient initial ?

Chaque conducteur débute avec un coefficient de 1 à partir de la souscription du premier contrat d’assurance auto.

Ce coefficient varie en fonction du nombre de sinistres : à chaque sinistre responsable, le coefficient est majoré de 25 %. Si aucun sinistre n’est enregistré sur une période de douze mois, le coefficient bonus-malus diminue de 5 %.

Bon à savoir : si vous partagez la responsabilité du sinistre, le coefficient n’augmente que de 12,5 %.

Comment connaître votre CRM ?

Si c’est la première fois que vous prenez une assurance auto, votre coefficient est de 1.

Si vous êtes assuré depuis plusieurs années, vous pouvez :

- calculer le coefficient vous-même ;

- vous reporter à votre dernier avis d’échéance (envoyé chaque année par votre assureur) qui inclut le relevé d’informations mentionnant votre bonus-malus ;

- demander votre relevé d’informations à l’assureur, qui est tenu de répondre dans un délai de 15 jours.

Quel impact les bonus et malus ont-ils sur la prime d’assurance ?

Si vous n’êtes responsable d’aucun sinistre, vous bénéficiez d’une réduction de votre prime de référence. À l’inverse, si vous causez des sinistres, vous subissez une majoration de votre prime de référence et devez donc verser une cotisation d’assurance plus élevée.

À chaque échéance annuelle, le montant de la prime est calculé sur la base du coefficient de réduction-majoration. La valeur de ce dernier et les modalités permettant de le calculer sont définies par l’État.

Quels sont les véhicules concernés par ce système de CRM ?

Le système de bonus-malus s’applique à l’ensemble des véhicules terrestres à moteur.

Il existe cependant quelques exceptions : les cyclomoteurs, les motocyclettes légères, les quadricycles lourds et légers à moteur, les véhicules de collection de plus de 30 ans, les véhicules d’intérêt général prioritaires ou ayant des facilités de passage (bus, ambulances, camions de pompiers, etc.), les engins de service hivernal, les véhicules agricoles ainsi que le matériel agricole, forestier et de travaux publics.

Comment les bonus et malus sont-ils décomptés ?

Comment un malus est-il appliqué ?

Comme nous l’avons vu plus haut, la sanction en cas de sinistre est un malus de 25 % ou de 12,5 %. Cela peut donc aller très vite ! C’est pour cette raison que l’augmentation est plafonnée à 3,5, soit 350 % de votre cotisation de base. Par exemple, si vous atteignez ce plafond et si votre prime de référence est de 1 000 €, vous devrez au final verser 3 500 €.

La période prise en compte pour calculer le malus est celle des 12 mois qui prend fin 2 mois avant la date anniversaire du contrat d’assurance auto.

Pour calculer le coefficient après un sinistre, vous devez vous baser sur le coefficient pré-sinistre et le multiplier par 1,25. Ainsi, si votre coefficient est de 0,76 avant l’accident, vous devez calculer 0,76 x 1,25 = 0,95. Votre coefficient est donc de 0,95 après le sinistre.

Quels sont les sinistres qui engendrent un malus ?

Les sinistres pouvant entraîner l’application d’un malus sont tous ceux dont vous êtes responsable (entièrement ou de manière partagée) et qui ont donné lieu à une indemnisation par l’assureur.

Attention, notez que si vous prêtez votre voiture, tout malus sera rattaché au véhicule et non au conducteur.

Comment un bonus est-il appliqué ?

Chaque année qui s’écoule sans sinistre responsable vous permet de bénéficier d’une réduction de 5 % de votre coefficient de réduction-majoration. Pour calculer le coefficient de l’année suivante, vous devez multiplier celui de l’année par 0,95.

Là aussi, un plafond existe, il est fixé à 0,50 (50 % de réduction). Si vous atteignez ce coefficient et réussissez à le maintenir pendant au moins 3 ans, le premier accident dont vous serez responsable n’engendrera aucune pénalité sur votre bonus.

Comment récupérer des pourcentages de coefficient ?

Si votre coefficient de bonus-malus baisse, vous avez la possibilité de le faire remonter. La règle d’or pour récupérer un bon coefficient est d’adopter une conduite prudente et d’éviter les accidents.

Selon l’article A121-1 du Code des assurances, la règle dite de « descente rapide » fait automatiquement revenir votre coefficient de bonus-malus à 1 après deux années consécutives sans sinistre dont vous êtes responsable. Ainsi, si vous conduisez prudemment pendant 2 ans, vos malus disparaissent et votre coefficient est réinitialisé à la valeur neutre de 1.

Que deviennent vos bonus et malus lorsque vous changez d’assurance auto ?

Si vous changez d’assurance auto, vos bonus et malus vous accompagnent et sont transférés à la nouvelle compagnie d’assurance. Il en est d’ailleurs de même pour votre historique de conduite.

Au moment de la souscription d’une nouvelle assurance, votre assureur vous demande un relevé d’informations. Ce document est fourni par votre assureur précédent et contient tous les détails des sinistres survenus au cours des 5 dernières années. Il indique également qui en était responsable et le montant de votre coefficient de réduction-majoration actuel. La nouvelle compagnie d’assurance se base sur ce relevé afin d’évaluer votre prime.

Si vous interrompez ou suspendez votre contrat, le niveau de bonus-malus reste le même.

Le coefficient de bonus-malus des jeunes conducteurs est-il différent de celui des autres conducteurs ?

Comme pour tous les conducteurs, le coefficient initial des jeunes conducteurs est de 1.

La vraie différence entre les conducteurs chevronnés et les novices est le montant de la prime. En effet, en raison de leur manque d’expérience, les jeunes conducteurs sont considérés comme ayant un profil à risque.

Bon à savoir : en cas de longue interruption de votre assurance auto, l’assureur peut décider de vous classer comme « nouveau conducteur ». Dans ce cas, les mêmes règles s’appliqueront que pour les jeunes conducteurs.

Oui, tous les assureurs doivent appliquer le système de bonus-malus. Notez toutefois que chacun peut déterminer le montant de la prime de référence. Il est donc conseillé de comparer les primes de référence des assureurs avant de souscrire un contrat.

Oui, vos bonus et malus sont maintenus si vous changez de voiture (ou si vous en achetez une supplémentaire). Ils peuvent varier si vous ajoutez de nouveaux conducteurs habituels sur la voiture.

Sachez que plusieurs compagnes d’assurance proposent des offres spécifiques pour les conducteurs malussés qui présentent un niveau de risque élevé. N’hésitez pas à faire des comparatifs pour trouver la meilleure assurance.

Rédactrice, traductrice, journaliste, j’aime jouer avec les mots pour informer, émouvoir et aider les lecteurs. Au cours de ma carrière, j’ai travaillé dans les secteurs des télécommunications, de la santé, du tourisme, de l’audiovisuel, du marketing et des démarches administratives. Peu importe le sujet, le plus important pour moi, c’est de produire un contenu utile et agréable qui va réellement servir aux gens et répondre à leur besoin.