Déclaration d'impôt : quelles sont les sanctions en cas d'erreur ?

Déclarer ses revenus ne doit jamais être pris à la légère. Car si vous effectuez une erreur, vous serez sanctionné, sauf circonstances particulières. Notons toutefois qu’il y a les erreurs dites involontaires et celles commises en tout état de cause. Si celles-ci engendrent un avantage fiscal, des sanctions peuvent être appliquées. Explications.

Les erreurs sur l’avis d’imposition

Pour toute inexactitude ou omission octroyant des avantages fiscaux sur son avis d’imposition, le citoyen en tort peut écoper de sanctions fiscales. En effet, il est considéré que les erreurs volontaires, notamment si celles-ci engendrent un bénéfice notable pour le foyer fiscal, relèvent d’un délit. À ce titre, celui-ci est puni par des sanctions fiscales, mais également pénales, dans certains cas.

À quelles sanctions s’attendre en cas d’erreur lors de la déclaration d’impôt ?

Les sanctions fiscales encourues

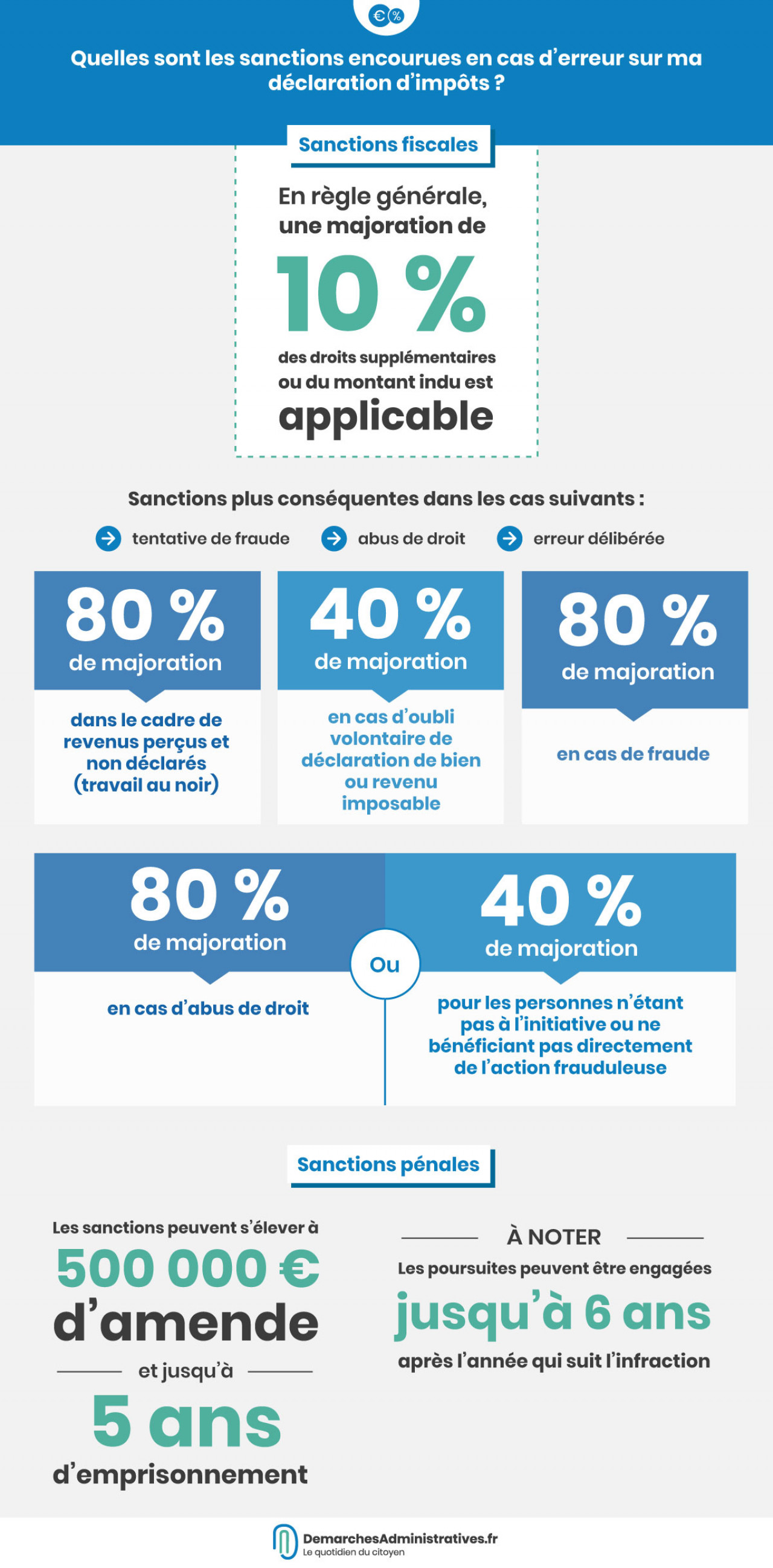

En règle générale, si vous commettez une erreur lors de votre déclaration de revenus, une majoration de 10 % des droits supplémentaires ou du montant dû est applicable. De plus, le fisc est en droit d’appliquer des intérêts de retard s’élevant à 0,2 % par mois de retard, soit 2,4 % par an.

Cependant, pour toute tentative de fraude, abus de droit ou erreur délibérée, l’administration fiscale se réserve la possibilité d’attribuer des sanctions plus conséquentes :

- 80 % de majoration dans le cadre de revenus perçus et non déclarés (travail au noir) ;

- 40 % en cas d’oubli volontaire de déclaration de bien ou revenu imposable ;

- 80 % en cas d’abus de droit (ou 40 % pour les personnes n’étant pas à l’initiative ou ne bénéficiant pas directement de l’action frauduleuse) ;

- 80 % en cas de fraude.

Les sanctions pénales en cas de fraude

Des poursuites pénales peuvent être engagées jusqu’à 6 ans après l’année qui suit l’infraction. En cas de redressement fiscal, le citoyen peut être poursuivi pénalement, si l’avis de la Commission des infractions fiscales est favorable. Celles-ci peuvent s’élever à 500 000 € d’amende et jusqu’à 5 ans d’emprisonnement ou 3 000 000 € d’amende et 7 ans de prison s’il s’agit d’une fraude en bande organisée ou dans les cas suivants :

- ouverture de comptes ou souscription de contrats envers des organismes étrangers ;

- utilisation d’organismes-écrans étrangers ;

- falsification de documents d’identité ou autres ;

- domiciliation d’un acte fictif vers l’étranger.

Notons qu’en cas de condamnation, les sanctions pénales s’ajoutent aux sanctions fiscales.

Les cas particuliers permettant d’éviter les sanctions si vous n’avez pas déclaré tous vos revenus

Toutefois, si le contribuable dépose une déclaration rectificative de façon spontanée ou si celui-ci répond sous 30 jours après avoir été épinglé par l’administration fiscale, il pourra être exonéré des 10 % de sanction.

Si le citoyen a rédigé un courrier faisant part de ses interrogations ou doutes sur son avis d’imposition, au moment de déposer la déclaration, alors les intérêts de retard seront levés.

Enfin, dans le cadre des sanctions pénales en bande organisée, les peines d’emprisonnement prononcées peuvent être réduites de moitié en cas de délation de la part de l’auteur ou du complice envers les autres protagonistes concernés.