Revenus exceptionnels 2018 : comment les déclarer en 2019 ?

Si les revenus classiques perçus en 2018 ne sont pas soumis à l’impôt, il n’en va pas de même pour les revenus exceptionnels. Ceux-ci doivent en effet être reportés sur la déclaration d’impôt 2019. Voici comment procéder.

Déclarer ses revenus exceptionnels sur la déclaration d’impôt 2019

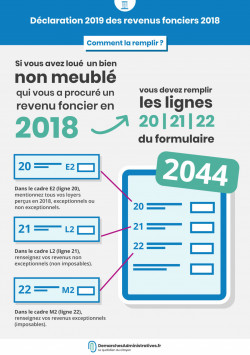

Lors de la déclaration de vos revenus, dont le service en ligne est ouvert depuis le 10 avril 2019, vous trouverez de nouvelles cases spécifiquement créées pour accueillir vos revenus exceptionnels de 2018.

Un document pédagogique pour les salariés/retraités et un autre destiné aux travailleurs indépendants sera envoyé à chaque Français pour leur expliquer la procédure à suivre.

Qui déclare quoi et comment ?

Les salariés

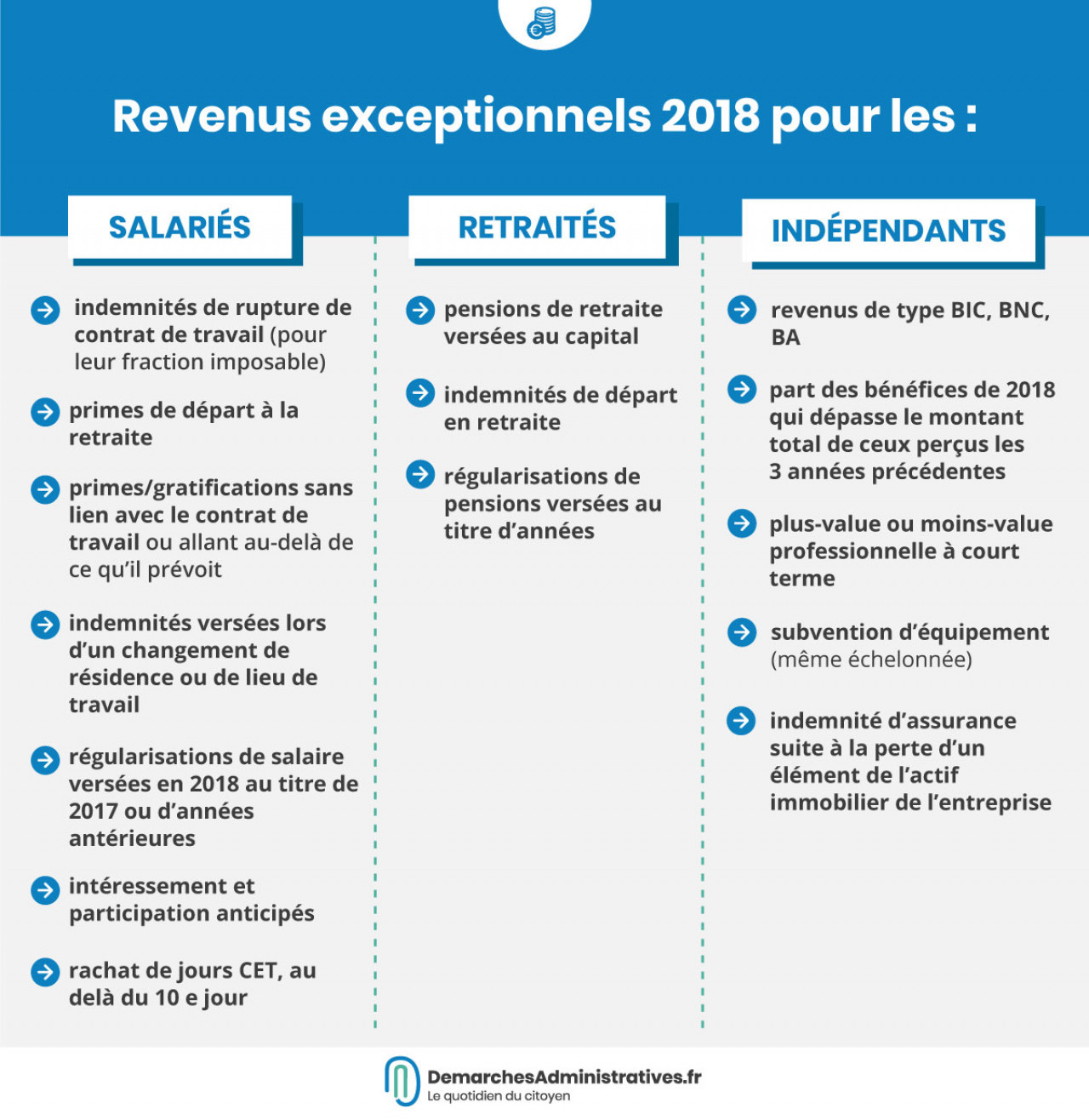

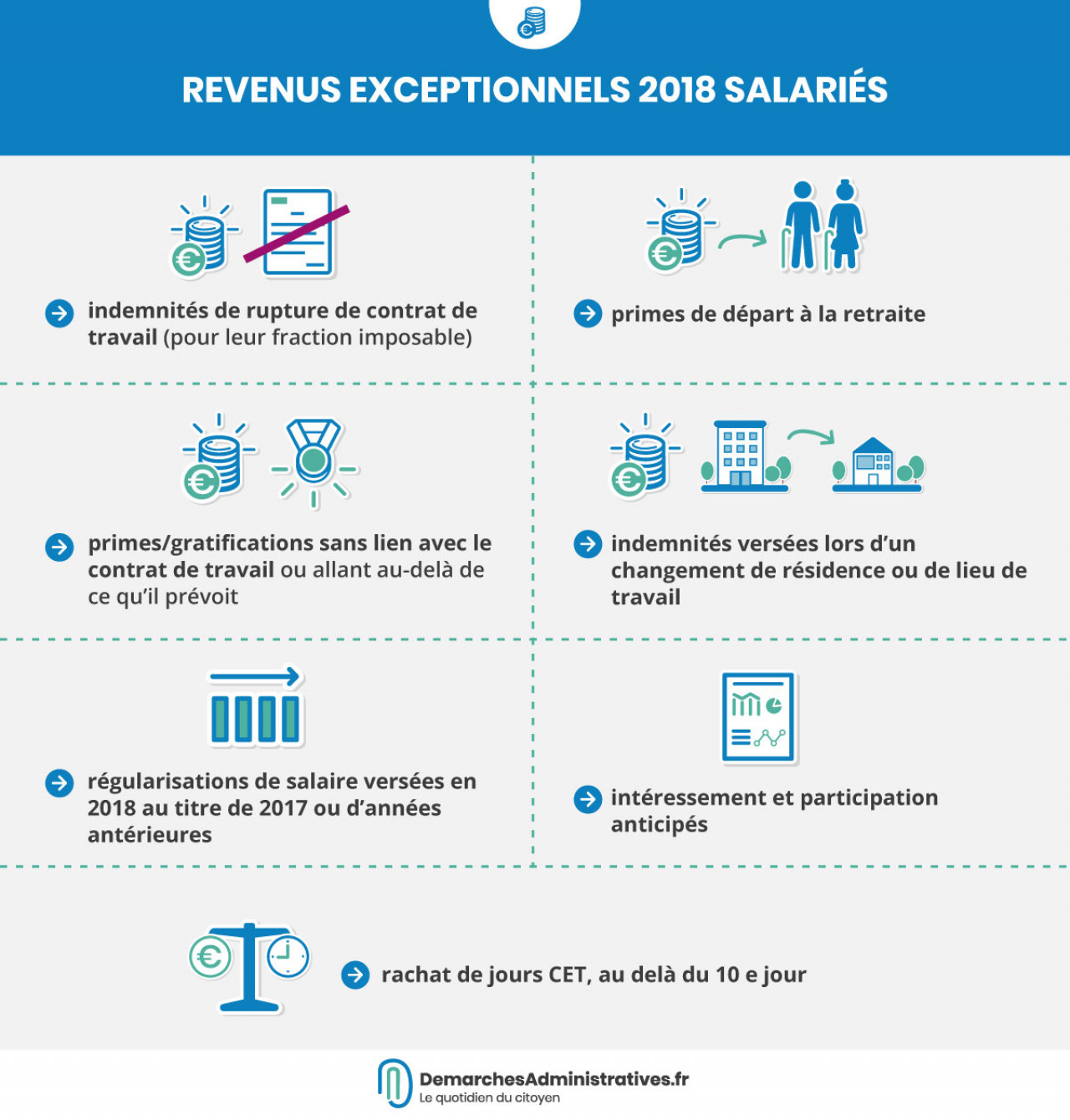

Ainsi, si vous avez été salarié en 2019, vous devez déclarer les revenus exceptionnels suivants :

- indemnités de rupture de contrat de travail

- prime de départ à la retraite

- primes ou gratifications hors contrat de travail

- indemnités de mobilité

- régularisations de salaires sur les années 2017 ou précédentes, payées en 2018

- prime d’intéressement ou de participation anticipée

- rachat de jours CET (à partir du 10e jour)

Il conviendra de reporter les sommes en cases 1AX, 1BX, etc., tout en conservant les montants préremplis dans les cases 1Aj, 1Bj... du formulaire 2042 cerfa 10330 23.

Les retraités

Si vous êtes ou avez été retraité en 2018, vous devez donc déclarer les revenus exceptionnels suivants :

- pensions de retraite versées en capital

- régularisations de pensions versées en 2018 pour les années précédentes

- indemnités de départ à la retraite

Il conviendra de reporter lesdites sommes en cases 1AS, 1BS, etc.

Les dirigeants ou gérants de société

Vous êtes dirigeant de société, dans ce cas, vous devrez compléter la rubrique correspondante sur la déclaration 2042 C. Pour les gérants percevant des revenus selon l’article 62 du Code général des impôts, il faudra les déclarer en case 1GB.

Les indépendants

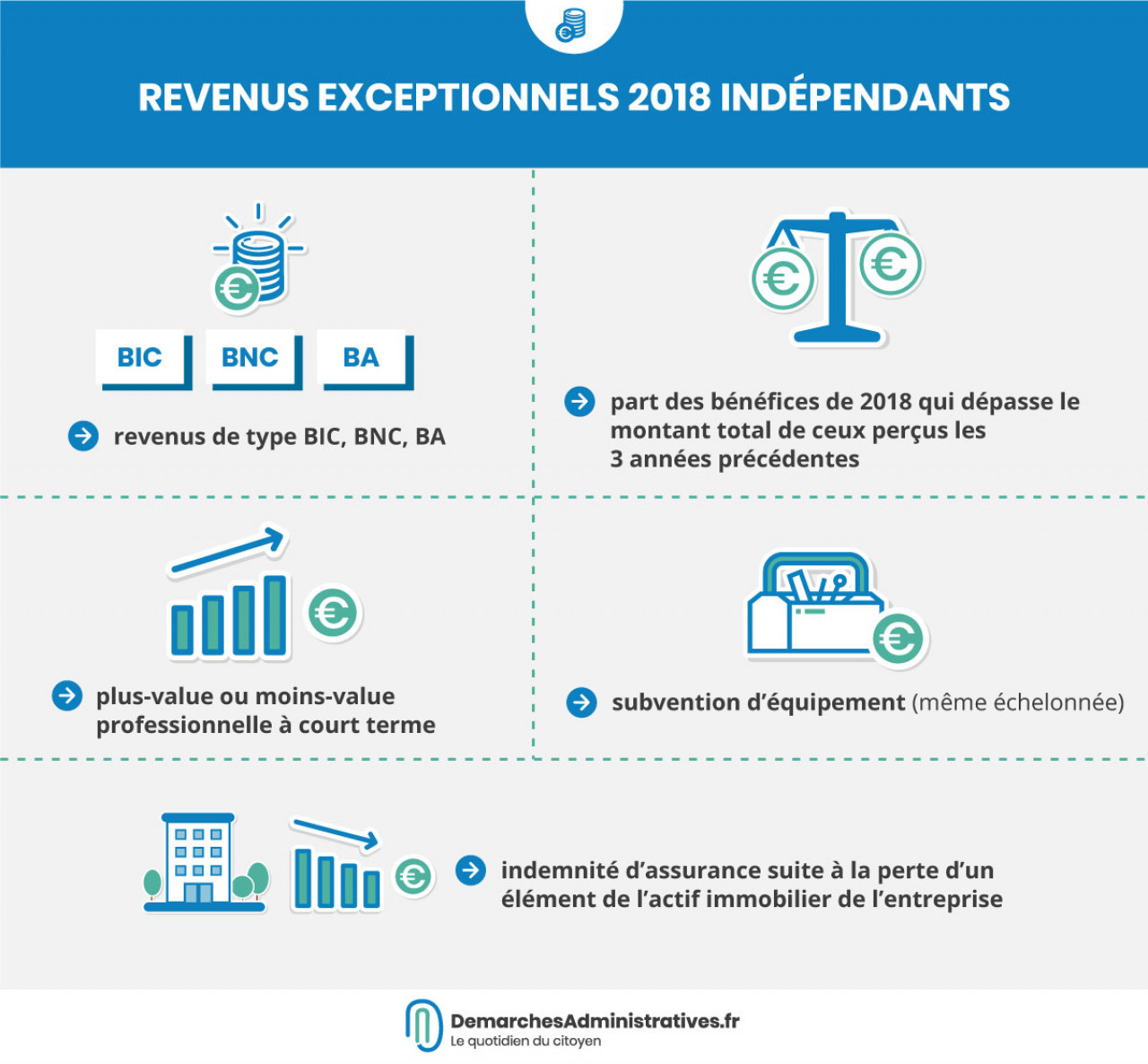

Pour les travailleurs indépendants, l’impôt sur le revenu 2018 est effacé, sauf si des revenus exceptionnels ont été perçus.

Ainsi, les indépendants ayant perçu des revenus professionnels exceptionnels de type BIC, BNC, BA devront les déclarer sur la déclaration d’impôt 2019, tout comme la part des bénéfices de 2018 qui dépasse le montant total de ceux perçus les 3 années précédentes.

Ainsi, si en 2018 votre bénéfice est inférieur ou égal à vos revenus de 2015, 2016 et 2017, aucun de vos revenus de 2018 ne sera imposé. La case correspondante sur le formulaire de déclaration 2042C PRO doit alors être cochée. Si à l’inverse il est plus élevé, seule la différence (le surplus) sera imposable.

Bon à savoir : si en 2019, le bénéfice est supérieur à 2018, alors un remboursement sera établi en 2020 sur la partie taxée.

Il est important de noter que certains revenus sont par défaut considérés comme exceptionnels. Il s’agit de :

- la réalisation d’une plus-value ou moins-value professionnelle à court terme

- l’obtention d’une subvention d’équipement (même échelonnée)

- l’obtention d’une indemnité d’assurance suite à la perte d’un élément de l’actif immobilier de l’entreprise

Ces revenus sont donc imposables. Plus d’informations vous sont communiquées sur le formulaire de déclaration 2042C PRO.

Qu’est-ce qu’un revenu exceptionnel et comment le déclarer ?