Comment faire une réclamation auprès des impôts ?

Si vous souhaitez contester votre impôt, mais que vos démarches de recours amiable n’ont pas abouti, vous pouvez faire une réclamation. Comment effectuer une réclamation à l’administration fiscale ? De quel délai dispose-t-on ? Y a-t-il d’autres recours envisageables ? Explications.

Quand faire une réclamation auprès de mon centre des impôts ?

Si vous rencontrez des difficultés de paiement de votre impôt, ou contestez son montant par exemple, vous devez d’abord passer par le recours amiable.

Si ce recours n’aboutit pas ou ne vous satisfait pas, vous pouvez alors adresser une réclamation au service des impôts.

Cette réclamation peut s’appliquer pour :

- l’impôt sur le revenu (IR)

- les impôts locaux (taxe d’habitation, taxe foncière, contribution à l’audiovisuel, taxe sur les logements vacants)

- les prélèvements sociaux

- l’impôt sur la fortune immobilière (IFI)

Tout contribuable peut en faire la demande lui-même.

Pour les impôts locaux, l’époux, l’épouse ou le partenaire de pacs peut faire la demande pour le foyer, ainsi qu’un tiers justifiant d’un mandat régulier.

Notez que dans tous les cas de figure, vous devez vous acquitter de l’impôt contesté ; la réclamation n’interrompt pas votre obligation de paiement.

Comment formuler une réclamation à l’administration fiscale ?

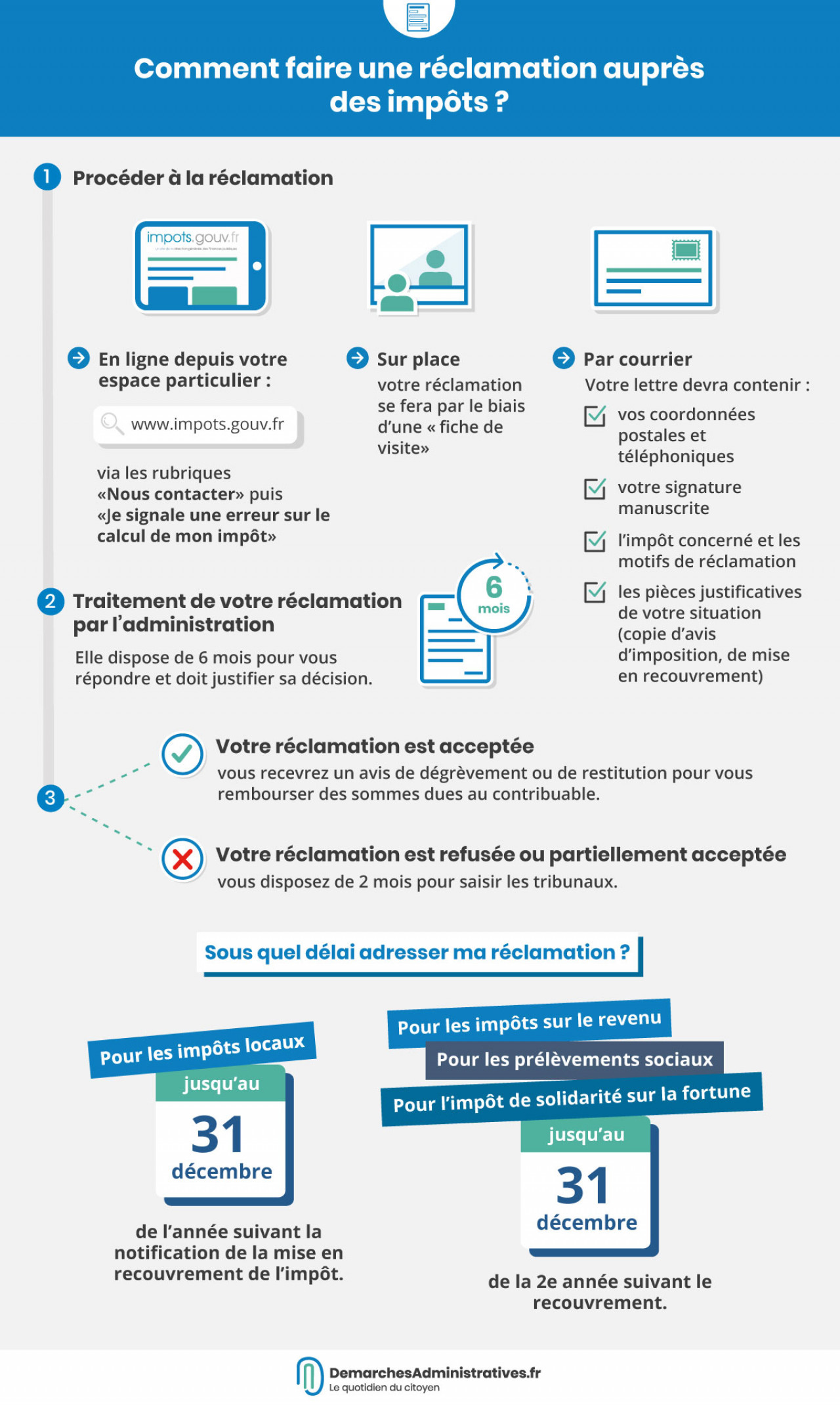

Votre réclamation peut être réalisée de 3 manières différentes.

- En ligne depuis la messagerie sécurisée de votre espace particulier sur impots.gouv.fr en accédant aux rubriques « Nous contacter » ; puis « Je signale une erreur sur le calcul de mon impôt ».

- Sur place : votre réclamation se fera par le biais d’une « fiche de visite ».

- Par correspondance.

Pour une demande par courrier postale, votre lettre devra contenir :

- vos coordonnées postales et téléphoniques

- votre signature manuscrite

- l’impôt concerné et les motifs de réclamation

- les pièces justificatives de votre situation (copie d’avis d’imposition, de mise en recouvrement)

Notez que si le montant contesté est supérieur 4 500 €, le comptable chargé du recouvrement peut vous demander de justifier des garanties couvrant ce montant.

Vous devez donc disposer de la somme réclamée par les impôts pour la contester. Si ces garanties sont jugées insuffisantes, le comptable peut prendre des mesures conservatoires. Ce qui veut dire que la somme sera retenue sur vos biens. Ceux-ci seront donc gagés, « réservés » pour le paiement de l’impôt et donc invendables.

Sous quel délai adresser ma réclamation ?

Pour formuler une réclamation sur un impôt, vous disposez d’un certain délai pour vous manifester. Au-delà, votre requête sera rejetée.

- Pour les impôts locaux, vous avez jusqu’au 31 décembre de l’année suivant la notification de la mise en recouvrement de l’impôt. Exemple : pour une notification reçue en 2018, vous pouvez adresser une réclamation jusqu’au 31 décembre 2019.

- Pour l’impôt sur le revenu, les prélèvements sociaux et l’impôt de solidarité sur la fortune, vous disposez d’un délai jusqu’au 31 décembre de la 2e année suivant le recouvrement. Exemple : pour une notification reçue en 2018 pour l’impôt 2017, vous avez jusqu’au 31 décembre 2020 pour adresser une réclamation au service concerné.

Prenez en considération que des délais spécifiques peuvent être appliqués si le contribuable a fait l’objet d’une procédure de redressement.

Comment s’effectue le traitement de la demande ?

Après la réception de votre réclamation, l’administration dispose de 6 mois pour vous répondre et doit justifier sa décision. Elle peut demander un délai supplémentaire si nécessaire, n’excédant pas 3 mois.

- Si votre réclamation est acceptée, vous recevrez un avis de dégrèvement ou de restitution, menant au remboursement des sommes dues au contribuable.

- Si votre réclamation est refusée ou partiellement acceptée, vous disposez de 2 mois pour saisir les tribunaux.

Quels recours me reste-t-il si ma réclamation n’aboutit pas ?

Si votre recours amiable et votre réclamation ne vous donnent pas satisfaction, vous pouvez alors saisir les tribunaux. De même si l’administration concernée ne vous répond pas dans les délais cités précédemment.

- Pour les réclamations concernant l’impôt sur le revenu et les impôts locaux, vous devez saisir le tribunal administratif dépendant du lieu d’imposition.

- Pour les réclamations concernant l’impôt de solidarité sur la fortune et les taxes de publicité foncière, droit de timbre et droits d’enregistrement, vous devez saisir le tribunal de grande instance.

- Si la contestation concerne un bien, adressez-vous au tribunal du secteur de ce bien. Sinon, c’est le tribunal du secteur des impôts chargé du recouvrement.

Dans tous les cas, vous disposez de 2 mois après avoir reçu la réponse de l’administration pour saisir les tribunaux.