Plus-value immobilière : devez-vous payer des impôts ?

Ces dernières années, le régime fiscal relatif à la plus-value immobilière a évolué. Selon les situations, vous pouvez bénéficier d’une exonération ou d’un abattement. Pour éviter toute confusion et vous permettre de vendre votre bien sans inquiétude, nous décryptons le sujet.

Bien comprendre la plus-value immobilière et son imposition

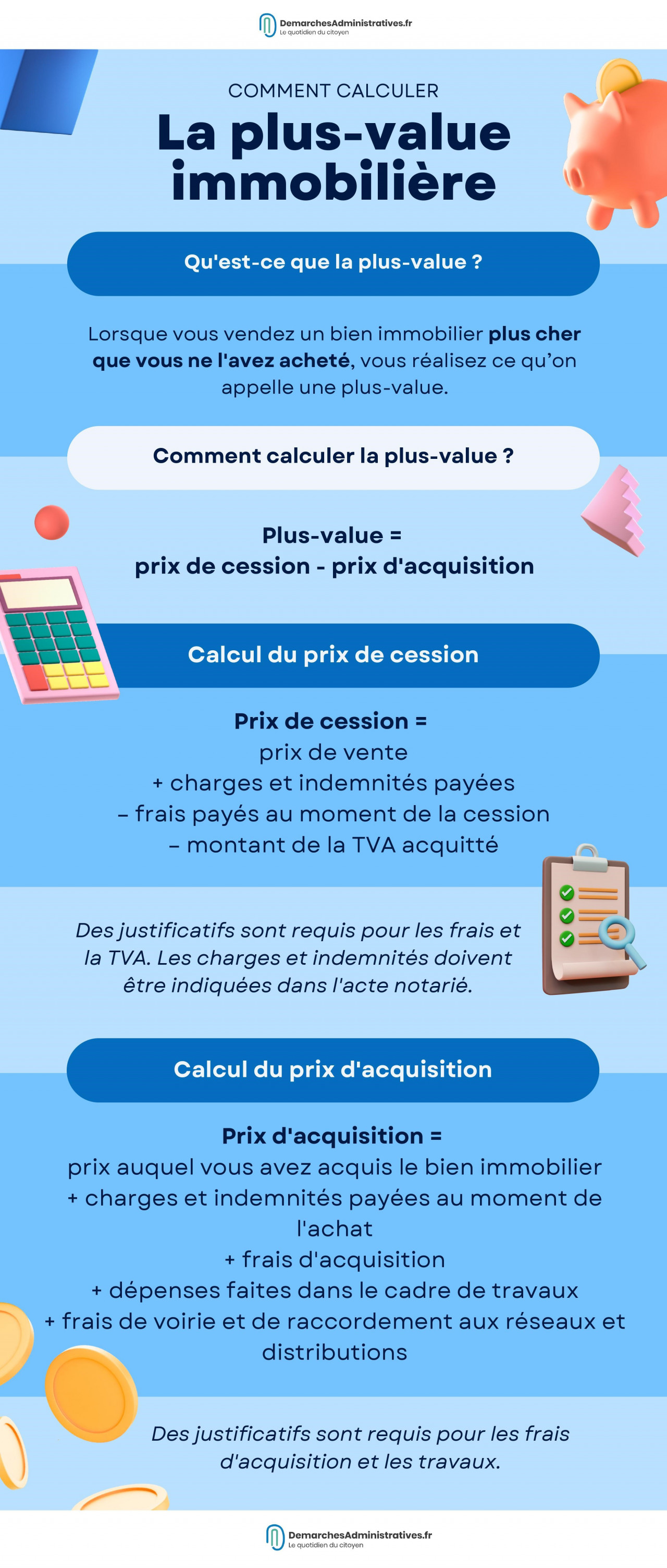

Qu’est-ce que la plus-value immobilière ?

Lorsque vous vendez un bien immobilier pour un prix plus élevé que celui que vous avez payé à l’achat, vous faites ce qu’on appelle une plus-value (littéralement une augmentation de valeur). En cas de donation ou de cession, la plus-value est la différence entre la valeur déclarée et la valeur du bien au moment où vous le vendez.

Sachez que cette plus-value peut être imposable. En effet, dans la plupart des cas, elle est soumise à l’impôt sur le revenu et aux prélèvements sociaux.

Dans quels cas est-elle imposable ?

Vous devez payer l’impôt sur le revenu et les prélèvements sociaux s’il s’agit d’une cession à titre onéreux. C’est également le cas pour la cession d’un droit relatif à un immeuble. Ainsi, la plus-value est imposable en cas de :

- vente d’une maison, d’un appartement ou d’un terrain ;

- vente des droits liés à un bien immobilier (usufruit, par exemple) ;

- vente de biens ou droits par le biais d’une société civile immobilière n’étant pas soumise à l’impôt sur les sociétés ou d’un fonds de placement dans l’immobilier ;

- échange de biens immobiliers, partage ou apport en société.

Quelle imposition sur la plus-value ?

Comme indiqué plus haut, la plus-value immobilière est soumise à l’impôt sur le revenu dont le taux forfaitaire est actuellement de 19 %. Par exemple, si votre plus-value est de 16 000 euros, vous devrez payer 3 040 euros d’impôt sur le revenu.

La plus-value immobilière est également soumise aux prélèvements sociaux dont le taux actuel est de 17,20 %. Ainsi, avec une plus-value de 16 000 euros, les prélèvements sociaux seront de 2 752 euros.

Pour calculer le montant des impôts que vous devrez payer sur votre plus-value, vous pouvez utiliser le simulateur de l’ANIL (Agence nationale pour l’information sur le logement).

Important : si votre plus-value dépasse 50 000 euros, une taxe supplémentaire est à payer. Selon le montant de votre plus-value, son taux varie entre 2 % et 6 %. Elle ne s’applique pas en cas de vente exonérée ni en cas de vente de terrain à bâtir. Pour en définir le montant, vous pouvez remplir le formulaire cerfa 12359 20, mais très souvent, c’est le notaire qui la calculera.

Notez que c’est votre notaire qui effectue le paiement de l’impôt sur la plus-value, mais que c’est à vous d’indiquer le montant de cette plus-value sur votre déclaration de revenus.

Dans quels cas la plus-value immobilière peut-elle être exonérée d’impôt ?

Résidence principale

Si vous vendez votre résidence principale et ses dépendances (place de parking ou cave par exemple), vous êtes totalement exonéré. Ce doit être l’habitation que vous occupez pendant la majeure partie de l’année.

Caractéristiques du bien vendu

Vous pouvez bénéficier d’une exonération d’impôt si vous utilisez l’argent de la vente dans le but d’acheter ou de construire votre résidence principale dans un délai de deux ans et si vous n’avez pas été propriétaire de votre résidence au cours des quatre années précédant la vente.

Si vous détenez le bien depuis plus de 22 ans, vous ne devez pas payer d’impôt sur la plus-value immobilière et si vous l’êtes depuis plus de 30 ans, vous n’êtes pas non plus soumis aux prélèvements sociaux.

D’autres situations vous permettent d’être exonéré. C’est le cas si vous vendez votre bien pour un montant ne dépassant pas 15 000 euros, si vous vendez un droit de surélévation (exonération prorogée jusqu’au 31 décembre 2024) et si vous avez échangé un bien immobilier dans le cadre d’un remembrement.

Vendeur dont la situation génère une exonération

En plus des exonérations applicables à la résidence principale et aux caractéristiques du bien immobilier, d’autres situations vous permettent de bénéficier d’une exonération.

Vous êtes exonéré dans les cas suivants :

- si vous ou votre conjoint percevez une pension de retraite ou de réversion, votre revenu ne dépasse pas 11 885 euros pour la première part de quotient familial (montants différents dans les Dom) et vous n’avez pas été soumis à l’impôt sur la fortune immobilière l’avant-dernière année avant la vente ;

- si vous ou votre partenaire détenez une carte mobilité inclusion, votre revenu ne dépasse pas 11 885 euros pour la première part de quotient familial (montants différents dans les Dom) et vous n’avez pas été soumis à l’impôt sur la fortune immobilière l’avant-dernière année avant la vente ;

- si vous résidez dans un établissement d’accueil pour personnes âgées ou handicapées, votre revenu ne dépasse pas 27 891 euros pour la première part de quotient familial (montants différents dans les Dom), vous n’avez pas été soumis à l’impôt sur la fortune immobilière l’avant-dernière année avant la vente et la vente de votre ancienne résidence principale a lieu dans les deux ans suivant votre admission dans l’établissement ;

- si vous ne résidez pas en France, si vous relevez d’un pays membre de l’Union européenne ou de l’Espace économique européen, si votre domicile fiscal se trouvait en France pendant au moins deux années consécutives et si la plus-value est au maximum de 150 000 euros pour la résidence que vous vendez.

Autres situations générant une exonération

Vous bénéficiez d’une exonération :

- si vous vendez (directement ou indirectement) à un organisme chargé du logement social ;

- si vous vendez à un opérateur privé s’engageant à réaliser ou achever des logements sociaux ;

- si vous vendez un bien en cas d’expropriation à condition d’utiliser l’indemnité pour acquérir, construire, reconstruire ou agrandir un ou plusieurs immeubles dans un délai d’un an ;

- si vous êtes un particulier et cédez votre bien et avez exercé votre droit de délaissement à condition d’utiliser le montant du prix de vente pour acquérir, construire, reconstruire ou agrandir un ou plusieurs immeubles dans un délai d’un an.

Comment calculer la plus-value ?

Pour vous simplifier la tâche, vous pouvez utiliser l’outil de calcul des Notaires de France. Sinon, voici comment calculer la plus-value immobilière :

Notez qu’en cas de moins-value, c’est-à-dire si vous perdez de l’argent en vendant votre bien (prix de vente inférieur au prix d’acquisition), vous pouvez la déduire d’une plus-value obtenue sur un autre bien. Cette déduction doit être exceptionnelle et les plus-values doivent être de même nature. Ce cas de figure peut se présenter si vous vendez en bloc un immeuble que vous avez acheté en plusieurs fois, par exemple.

Quels abattements pouvez-vous déduire de la plus-value ?

Un abattement s’applique selon la durée pendant laquelle vous avez possédé le bien immobilier. La base de calcul n’est pas la même pour l’impôt sur le revenu et pour les prélèvements sociaux.

Pour l’impôt sur le revenu, le taux d’abattement est nul de 0 à 5 ans, puis il passe à 6 % de la 6e à la 21e année et à 4 % lorsque la 22e année est révolue. Au-delà de la 22e année, vous êtes exonéré.

Pour les prélèvements sociaux, le taux d’abattement est nul de 0 à 5 ans, puis il passe à 1,65 % de la 6e à la 21e année, à 1,6 % à partir de la 22e année (révolue) et à 9 % au-delà de la 22e année. Au-delà de la 30e année, vous êtes exonéré.

Des abattements exceptionnels de 70 % ou 85 % peuvent s’appliquer aux opérations d’urbanisme ou de revitalisation du territoire ou si le bien se trouve dans une zone tendue.

Si vous êtes propriétaire de votre bien depuis 23 ans, la plus-value est exonérée de l’impôt sur le revenu, mais pas des prélèvements sociaux.

La plus-value est le prix de vente moins le prix du bien immobilier évalué dans la succession (valeur prise en compte pour le calcul des droits de succession).

Le prix auquel vous avez acheté votre maison doit être indiqué dans l’acte de vente.

Rédactrice, traductrice, journaliste, j’aime jouer avec les mots pour informer, émouvoir et aider les lecteurs. Au cours de ma carrière, j’ai travaillé dans les secteurs des télécommunications, de la santé, du tourisme, de l’audiovisuel, du marketing et des démarches administratives. Peu importe le sujet, le plus important pour moi, c’est de produire un contenu utile et agréable qui va réellement servir aux gens et répondre à leur besoin.